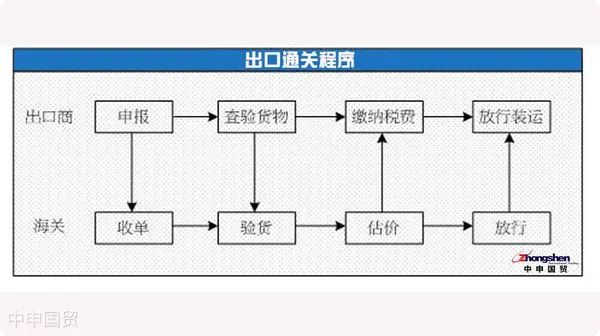

AAgencia de ExportaciónPara la empresa, el procedimiento de despacho aduanero es el siguiente:

Declaración

Lo que comúnmente se conoce como "declaración aduanera" se refiere al responsable de los vehículos que entran y salen del territorio,Importación y exportaciónEl consignatario o destinatario de mercancías y productos, o su representante legal, al momento de que las mercancías de importación o exportación pasen por los puntos de control aduanero, deberá reportar a la aduana, dentro del plazo establecido por esta, la situación de sus mercancías de importación o exportación mediante declaración escrita o intercambio electrónico de datos, adjuntando los documentos comerciales y de mercancías correspondientes, solicitando la inspección y liberación por parte de la aduana, asumiendo la responsabilidad legal por la veracidad y exactitud de lo declarado.

Al exportar mercancías, el remitente debe presentar la declaración a la aduana 24 horas antes del embarque de la carga. Específicamente, el remitente debe declarar a la aduana 24 horas antes de que las mercancías de exportación ingresen al almacén, muelle, estación, aeropuerto u oficina postal. La declaración debe incluir: - Nombre de la empresa que importa/exporta las mercancías - Unidad de remitente y destinatario - Artículos declarados - Medio de transporte - Tipo de comercio - País de comercio - Estado real de la mercancía (principalmente nombre, especificaciones, cantidad, peso, precio, etc.).

Verificar la mercancía.

La inspección de mercancías es un tipo de inspección aduanera que consiste en que las unidades declarantes determinan legalmente el tipo de mercancías importadas y exportadas, los medios de transporte, el origen de las mercancías, su estado, cantidad y valor. Después de completar la información relevante en la declaración, se lleva a cabo una inspección administrativa de las mercancías. Mediante la implementación de la inspección de mercancías, se puede prevenir la sustitución de productos de baja calidad, las importaciones y exportaciones ilegales, el contrabando, las infracciones y la evasión de aranceles. Esto garantiza que los aranceles se calculen según las tasas adecuadas, protegiendo así los...Comercio exteriorEl desarrollo normal de las transacciones.

Las mercancías de importación y exportación, excepto aquellas exentas de inspección aduanera por razones especiales según la Administración General de Aduanas, deben someterse a la inspección aduanera. La inspección de las mercancías de importación y exportación debe realizarse en el momento y lugar determinados por las autoridades aduaneras, generalmente en los muelles, estaciones, aeropuertos, oficinas postales u otros lugares bajo supervisión aduanera. Para las mercancías a granel, peligrosas y perecederas de importación y exportación, si se solicita, la inspección puede realizarse en el lugar de operación. En circunstancias especiales, previa solicitud y con el consentimiento de la aduana, también se puede enviar personal a fábricas, almacenes o sitios de construcción fuera de los lugares designados para inspeccionar las mercancías en el horario establecido, cobrando las tarifas correspondientes según lo regulado.

Pagar impuestos y tarifas

El arancel de exportación es un impuesto recaudado por la aduana sobre los bienes exportables de acuerdo con las políticas y regulaciones nacionales pertinentes, cuyo objetivo principal es controlar la exportación indiscriminada de ciertos productos. Actualmente, a excepción de unos pocos productos, la mayoría de las mercancías se exportan libres de impuestos.

El arancel es un impuesto porcentual que se calcula tomando el precio FOB de las mercancías exportadas como base imponible, y la tasa es un porcentaje del valor imponible de las mercancías.

El contribuyente debe pagar los derechos de aduana en el banco designado dentro del plazo establecido después de que la aduana emita el certificado de pago de impuestos. En caso de no pagar los impuestos dentro del plazo, la aduana, además de recuperar los impuestos de acuerdo con la ley, también debe cobrar intereses moratorios conforme a lo establecido en las leyes y regulaciones.

Liberar el envío

La liberación se refiere al acto en el que la aduana acepta la declaración de mercancías de exportación y, después de verificar la declaración, inspeccionar las mercancías y cobrar los aranceles de acuerdo con las disposiciones legales, decide poner fin a la supervisión in situ de las mercancías de exportación.

Después de pasar la aduana, el exportador puede disponer del lote de mercancías para gestionar su embarque.

Recomendaciones relacionadas