Guía de Crédito (L/C)

Te presentamos los conceptos básicos de los distintos tipos de cartas de crédito.

Te presentamos los conceptos básicos de los distintos tipos de cartas de crédito.

Este artículo analiza en profundidad la gestión de riesgos y las operaciones prácticas del servicio de cartas de crédito para la importación de repuestos automotrices. Basado en 20 a?os de experiencia en comercio internacional, explora detalladamente las particularidades y puntos de riesgo de las cartas de crédito en la importación de piezas automotrices. Propone un marco operativo clave que incluye el dise?o de estructuras de control de riesgos previos, la elaboración de documentos, la comunicación con bancos y planes de contingencia para emergencias. Además, presenta estrategias de optimización de cartas de crédito mediante casos típicos y, finalmente, proyecta la dirección de mejora de los servicios de cartas de crédito en la era digital.

Presenta el papel clave de las cartas de crédito en el comercio internacional, incluyendo sus múltiples ventajas como la reducción del riesgo en las transacciones, la provisión de un marco legal, el aumento de la eficiencia, la flexibilidad y diversidad, así como el fortalecimiento de la confianza entre compradores y vendedores.

Este artículo analiza en profundidad un caso especial en los instrumentos de pago mediante carta de crédito: la carta de crédito que solo requiere factura para realizar el pago, explorando su viabilidad, los pasos operativos y los requisitos regulatorios. El texto enfatiza la importancia de garantizar que los arreglos de pago sean legales y cumplan con las regulaciones en el comercio internacional, además de ofrecer recomendaciones para la gestión de riesgos.

Caer en las "cláusulas blandas" de la carta de crédito puede hacer que pierdas tanto el dinero como la mercancía. Conoce los tipos de estas "cláusulas blandas" y aprende cómo evitarlas para garantizar que tu viaje en el comercio internacional sea suave y sin problemas.

La carta de crédito, como un método de liquidación común en el comercio internacional, puede incluir las denominadas "cláusulas blandas" que podrían ocasionar pérdidas para el beneficiario. Comprender las cláusulas blandas más frecuentes y cómo evitarlas es clave en las transacciones internacionales.

El artículo analiza en detalle el concepto de "discrepancia" en una carta de crédito, que se refiere a cuando los documentos no cumplen con los requisitos establecidos en la carta de crédito. Esto puede ser causado por errores menores, como errores ortográficos, o errores graves, como entregas tardías o documentos incompletos. Cuando surge una discrepancia, el banco puede consultar al comprador. Si al comprador no le importa, la carta de crédito continuará su proceso, aunque podría requerirse el pago de una multa. Si el comprador no acepta, el banco podría rechazar el pago y devolver los documentos al vendedor. En caso de que el comprador acepte pero solicite un descuento, será necesario que ambas partes negocien. Al manejar una carta de crédito, es crucial ser extremadamente cuidadoso y revisar minuciosamente todos los documentos para garantizar que cumplan con los requisitos establecidos.

El artículo analiza el problema de las "cláusulas flexibles" en el comercio internacional, incluyendo su definición, cómo identificarlas y manejarlas. Las cláusulas flexibles pueden hacer que una carta de crédito pierda su irrevocabilidad o que el vendedor no pueda cumplir con los términos del crédito, y generalmente se utilizan para transferir riesgos de mercado. Para evitar este tipo de problemas, se debe asegurar que el vendedor tenga control sobre la emisión de todos los documentos y que el cliente no pueda retirar la mercancía antes de realizar el pago. Además, se pueden emplear medidas alternativas para persuadir al cliente de eliminar las cláusulas flexibles. Finalmente, cuando el cliente opta por pagar mediante carta de crédito, el exportador debe revisar minuciosamente los términos del crédito para garantizar que no haya ninguna cláusula inapropiada.

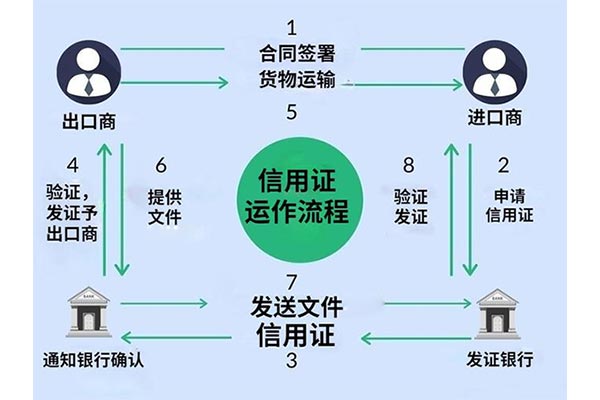

Este artículo analiza en detalle el proceso operativo de las cartas de crédito en el comercio internacional, incluyendo la emisión de la carta de crédito, el transporte de la mercancía, la entrega de documentos, así como el pago y la retirada de la mercancía. Gracias a la intervención de los bancos, las cartas de crédito garantizan los derechos e intereses de ambas partes, compradora y vendedora. El banco emisor asegura que el vendedor recibirá el pago siempre que entregue los documentos correspondientes según los términos de la carta de crédito, mientras que el comprador tiene la garantía de que solo deberá realizar el pago una vez que reciba los documentos que cumplan con los términos de la carta de crédito, logrando así el objetivo de una transacción equitativa.

En el comercio internacional existen 4 métodos de pago comunes, que en orden son: transferencia bancaria, carta de crédito, documentos contra pago y documentos contra aceptación.

Los métodos de cobro en comercio exterior son diversos. A continuación, se presentan varias formas comunes de pago en comercio exterior para su referencia. Los métodos de cobro en divisas más utilizados son: L/C (Carta de Crédito), T/T (Transferencia Telegráfica), D/P (Documentos contra Pago), D/A (Documentos contra Aceptación) y O/A (Venta a Crédito). Cada método de cobro implica diferentes niveles de riesgo.